这部纪录片是 NHK 于 2016 年播出的特别节目《团块世代:悄然迫近的老年破产》(団塊世代 しのび寄る“老後破産”)。主要讲的是当日本人口结构变化、经济增长停滞与社会保障体系脱节时,原本最富裕的“中产阶级”是如何滑落至贫困线的。

所谓的“团块世代”,指的是日本战后第一次婴儿潮时期(1947—1949 年)出生的那一代人,人数大约有一千万。他们伴随日本高速增长,被视为经济奇迹的建设者和主要受益者。多数人在大公司拥有终身雇佣的稳定工作,退休时通常积累了可观的储蓄与养老金,被认为是日本最稳固、最富裕的中产阶层。纪录片拍摄的 2016 年,这一代人正陆续步入 65—69 岁的老年期。

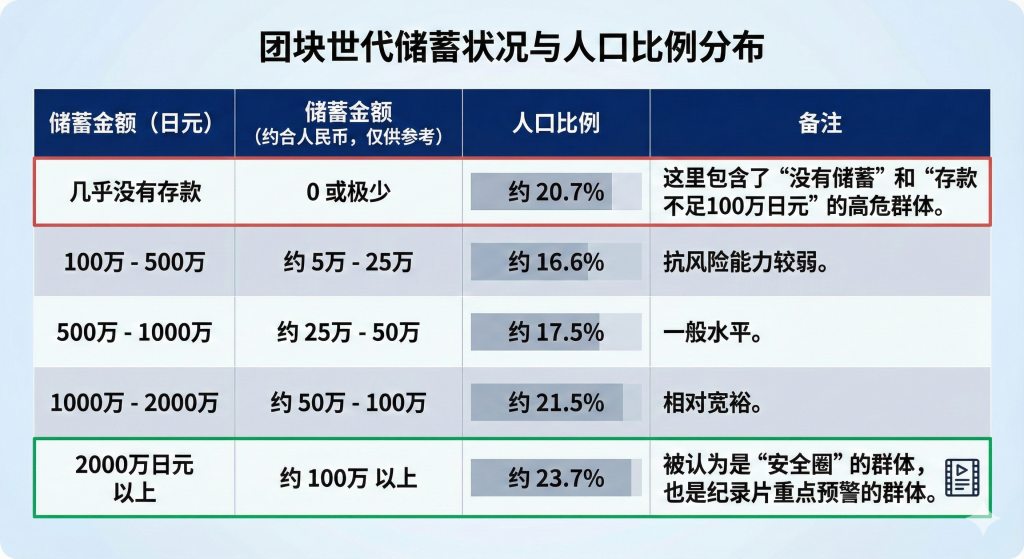

团块世代贫富分化比较大,20.7%的人几乎没有存款,存够2000万日元储蓄的人,占比23.7%。

但这部纪录片并没有把太多笔墨花在那20.7%的低储蓄人群身上,因为他们的困境是显而易见的。节目组把镜头对准了表格最下方那 23.7% 拥有“2000万日元以上”存款的人群,在长期的通缩周期下,生活仍然会出现问题。因为在“长寿且需要高额护理的父母”和“经济无法独立的子女”面前,这2000万日元(约100万人民币)可能在短短几年内就会消耗殆尽,最终让这些人从金字塔顶端跌落到贫困线以下。

日本的团块一代出生和成长于于二战后经济起飞的时代,在日本经济最繁荣的时候步入职场,之后又经历了日本资产泡沫破灭之后三十年的通缩周期。与团块一代比较类似的是咱们这边80后,同样是出生于在改革开放经济起飞之际,在2010年前进入职场,享受到了经济起飞带来的景气,之后在2015年前后用所有的积蓄加上未来三十年的大部分收入买房。

目前北京的房价已经跌回2015、16年左右,19年顶峰买房的人首付基本已经跌没了。如果继续再跌20%,则15前后的房产也会变成负资产,但80后的房贷还是要继续付下去。

这部纪录片里有一段话,说40多岁的时候完全没有想到如今60多岁会是这样的生活。我当然不希望我们重蹈日本的覆辙,但从人口周期、地产周期和消费习惯上,日本的案例确实值得我们好好思考。

我的建议是,80后一定要在还有工资收入的时候,把一部分工资存下来好好储蓄。节约不必要的开支,特别是在AI科技浪潮下,未来应该有不少就业岗位会被AI替代掉。现在给娃弄那么多辅导班,未来说不定还是会回来啃老,还不如省下钱给他们存着。

另外,就是做投资,千万不要梦想一把上岸,爆赚之后心态扭曲,市场下行过程中很容易有路径依赖,来得容易,去的更快。策略应该稳健一些,在流动性宽松的周期下,可以适当投资,当市场转熊,一定要做好宏观择时。