视频讲解请点击观看:

为什么是我们?

1、我们拥有可以穿越牛熊的业绩

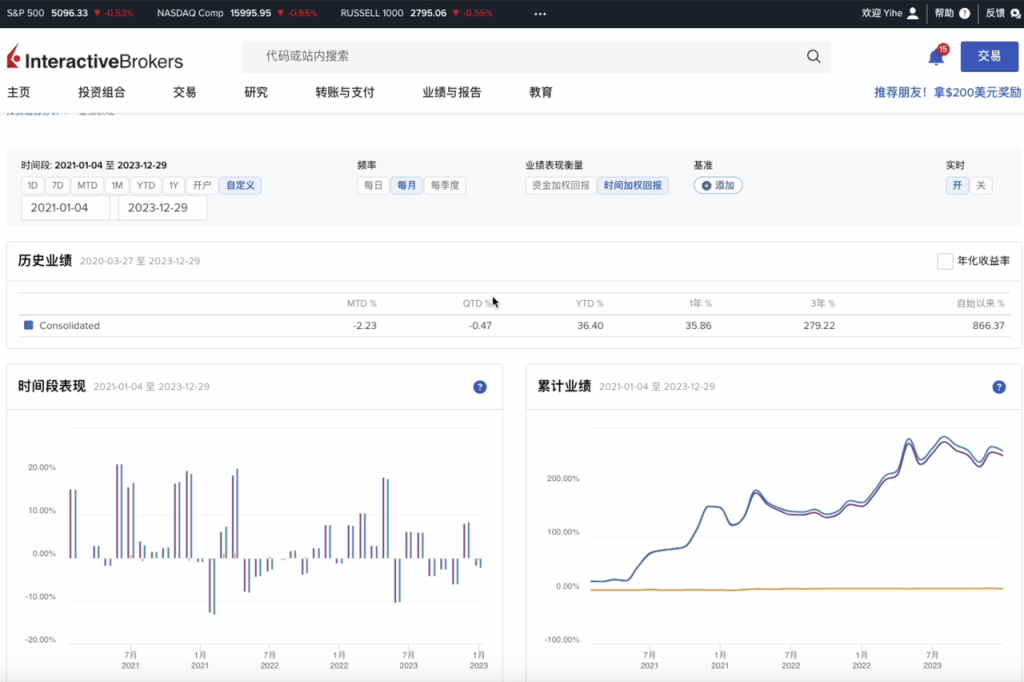

在21年到23年三年左侧大熊市期间,我们取得了270%+的收益

这个我名下的IBKR账户,我录了一段视频,来证明业绩的真实性

除了在熊市能够找到印钞机,获得很好的业绩以外,我们团队捕捉右侧主升浪的能力更加出色。

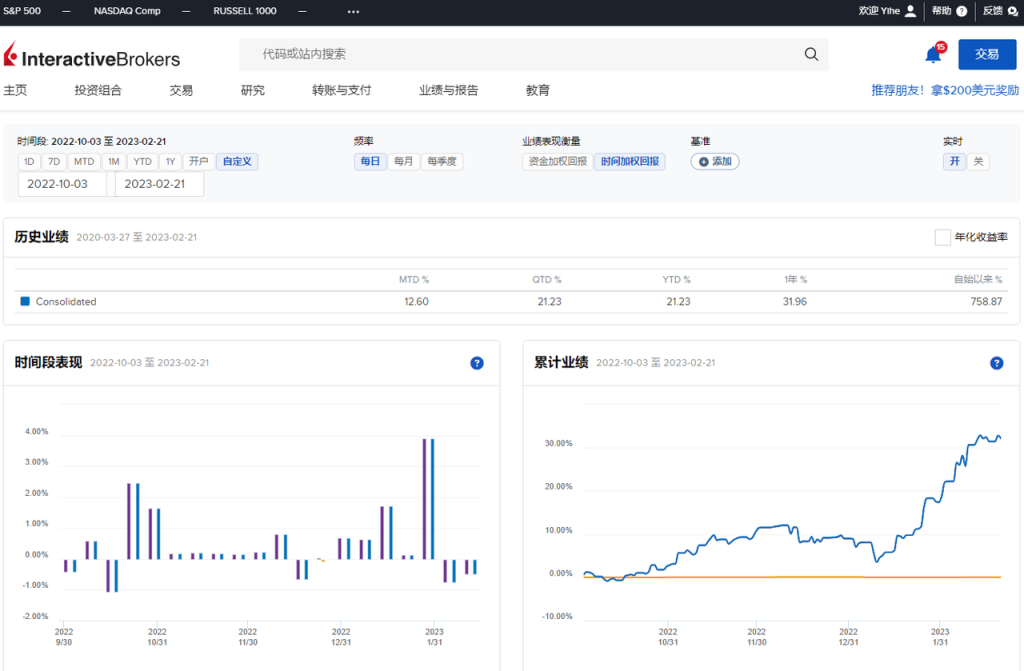

2022年10月-2023年1月,中国疫情后开放,叠加美联储货币政策释放转向的预期,期间沪深300涨幅7%,恒生指数20%,我们的组合收获了30%+的净值增长。

再比如经历了2023年12月到1月份的左侧杀跌后,市场经历了5周(25个交易日)连续的放量反弹,沪深300反弹了13.14%,恒生指数反弹了11.66%,而我们从春节前最低点的2月5日到今天反弹了25%。更难能可贵的是我们的仓位是春节后加上来的,并不是左侧死拿到底吃到的反弹。

2024年我们认为市场会有一段时间在20周线以上运行,但也面临美国CPI降幅不达预期(3月12日晚上刚刚公布2月份CPI超预期)、降息时间可能推后、美股科技股泡沫、中美地缘政治、川普上位后贸易战无脑加速等不确定性,我们的应对措施就是严守能力圈,深度投研并且配合交易策略来降低回撤风险

真正的贪婪,应该放在美联储确定降息之后。

2、跨市场、跨产业复合背景的投研团队

我们团队四名合伙人拥有优秀的教育背景和资本市场工作经验,在消费和科技两条主线上拥有近20年的投研积累,简介如下:

王一鹤,毕业于北京大学经济学院,拥有经济学学士学位和电子商务学士学位,先后就担任中信证券投资银行部高级经理、瑞银证券投资银行部董事、中信金石PE投资高级副总裁、达晨创投副总经理等职务,拥有近二十年资本市场经验。

张卓,嘉会基金投资经理,合伙人。陕西省高考第二名,毕业于清华大学微电子系,拥有清华大学工学学士、硕士学位,11年资本市场投研经验;曾担任北投基金投资总监、东方基金投资经理、周期组负责人,天弘基金投资经理、科技组组长,兴业证券分析师,拥有丰富的科技行业研究和投资经验。

陈睦天,嘉会基金投资经理,合伙人。毕业于澳大利亚莫纳什大学金融专业,曾任澳大利亚最大的养老基金e-superfund 产品组合经理,在达晨创投消费品组担任投资经理,拥有丰富的新消费产业投资经验。

周磊,嘉会基金投资经理,合伙人,上海财经大学财务管理博士,14年资本市场投研经验。历任恒生基金投资总监、博时基金投资经理、对冲基金Lighthorse投资经理、广发基金、信达澳银基金TMT分析师,拥有丰富的科技行业研究和投资经验。

3、我们是为数不多的追求绝对收益的管理人

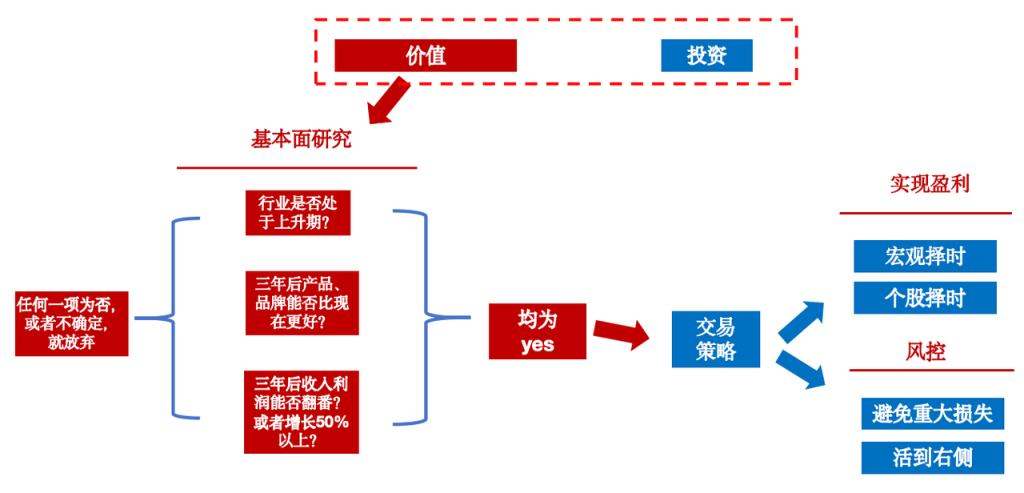

在我们看来,市场上99%的管理人,无论是否口头说的是绝对收益,但实际做的都是相对收益,因为他们做不到以下四点:

- 不怕踏空,只怕亏钱

- 不做板块轮动而是找印钞机

- 不做组合,只做项目

- 管自己钱的心态,管理团队跟投相对第一大

具体请见《为什么买基金老亏钱?》

4、我们拥有全市场一流的挖掘印钞机的能力

我们对印钞机的定义是中长期(比如三年),收入、利润能够变得比现在好很多(比如翻番)的上市公司。我们说自己是全市场一流的挖掘印钞机能力,其实核心原因是大部分人是在做板块轮动,本来就没几个人在寻找长期的印钞机。

别看投资经理们说起某一个股票来头头是道,从战略到产品如数家珍,但那都是把卖方研究员的报告归纳总结而已,很少看到某一个投资经理对一个上市公司有独到的见解,当然就更难看到对印钞机有真正信仰的了。大部分都是作为板块轮动过程中的下注工具而已。

我们的印钞机(价值投资机会)有三个来源:

- 基本面研究能力带来的印钞机

- 一级市场积累资源带来的印钞机

- 二级市场积累资源带来的印钞机

基于长期的一级市场投资经验和产业资源,我们团队对消费行业和科技行业的研究可以深入到产业层面,掌握更高频的数据和最新的技术发展动向。此外,我们在二级市场积累的资源、人脉,也可以充分利用其他机构的研究资源,发现好的投资机会,套用我们自己的交易策略,转化为自己的印钞机。

5、我们拥有优秀的宏观和个股量化择时能力

我在团队中主要负责宏观和交易策略研究,因为我毕业于北大经济学院经济学专业,我的大学同学分布于央行、财政部、发改委等与宏观经济机密相关的重要部门,也有摩根斯坦利中国区首席经济学家、光华管理学院教授、清华经管教授等,我们平时经常对世界宏观经济、中国宏观经济和中美关系等重要问题交流和探讨,因此我们团队不但在宏观研究方面保持领先,而且与交易策略结合的非常好。

我们从去年8月份开始把每个月的月度宏观策略报告发布到公众账号上,从8月到11月,我们团队是市场最早关注到美国8月到10月份美债收益率提高导致外资流出,以及10月之后外资停止流出,A股矛盾转化为内资的非市场化卖出问题。

跨市场宏观和策略研究非常重要,本轮反弹我们也是从美元流动性、美国中概股的气温预判了A股的反弹趋势,所以春节后加仓非常即时,吃到了本轮反弹的大部分空间。

在个股层面,量化指标帮我我们制定交易策略和寻找主升浪时发挥了很大的作用,以小米集团(HK1810)举例:

为什么是现在?

1、左侧之后遍地是黄金

2023年的下跌超出所有人的预期,在A股2021年见顶后,疫情、地产周期、人口红利和地缘政治等负面因素,已经让市场经历了两年熊市,而迎接重新开放的是2023年9月份后的单边杀跌。最后这一波杀跌逼走了所有不坚定的筹码,堪比18年、14年的最后一跌。《2024年投资策略——左侧之后,遍地黄金》里说过,市场企稳之后,无论是价值股还是成长股估值都回到了相对合理的区间,2024年上半年正是布局下一波市场机会的最佳窗口。

但我们不认为市场会呈现15年那种全面牛市了,应当是有主线,个股分化明显。有长期逻辑、长期红利的赛道,以及优质的上市公司,会像印钞机一样持续的为我们带来利润。但受房地产周期和宏观去杠杆影响比较大的板块以及公司治理、业务质量一般的上市公司,即使反弹也高度有限。

抓住上半年的时间窗口,现在中国资产反弹的过程中吃到一波盈利,建立安全边际。之后静待美联储降息,以我们的印钞机为基础,不断扩大盈利比例。

2、分母(美元流动性)即将改善

美国降息尚未到来,但加息周期已经确定结束。无论是6月份或者推迟到三、四季度,只要降息开启,就会启动新一轮的美元流动性盛宴,届时将有海量资金从固定收益资产中转入权益类资产,此时募资就是为了更好的捕捉后续的流动性周期的机会。

3、分子(中国宏观经济)逐渐企稳

宏观政策就像挤牙膏,不停的挤,但一直都不太够,乐观的角度来说,后面还有不少政策空间,毕竟北上限购都还没打开,这种只需要一张纸又不需要花钱的办法,政策工具箱里其实还有不少。

中国宏观经济早晚会企稳,现在还远不到日本90年代经济断崖式下跌,陷入通缩无法自拔的阶段。2023年上半年的高基数下,2024年年宏观经济同比数据越往后压力越小。如果要实现全年实现5%的经济增长目标,肯定还会看到不少财政和货币刺激政策出来。

而且股市和消费、房市本来就是共振的,股市企稳、反弹对消费和房市都有促进作用,现在这个时点可以谨慎的乐观看待未来宏观经济逐渐企稳,这也给中国资产价格提供了重要的支撑。

为什么募资?

1、扩大规模有助于增强我们价值投资信仰

守住能力圈,坚持长期主义,不眼馋别人板块轮动,不被踏空和错过机会影响心态,坚定的守住看好长期价值的印钞机,敢于在市场出现风险、赔率不好的时候空仓,这些都是我们价值投资体系的核心要点,但说起来容易,做起来难。

特别是不断地用认知挑战贪婪边界的时候,为了弹性而放弃一些原则的时候,风险就会急剧增加,就像我们在《投资是一场“贪婪”和“认知”的博弈》说的,“投资回报率来自于贪婪和认知博弈的结果。当贪婪大于认知,大概率就会输钱。当认知大于贪婪,就会赢钱”。

因此我们希望在2024年上半年完成一轮募资,扩大管理规模,用规模的弹性来替代投资的弹性,进而降低贪婪带来的风险,让我们心态更加平和,更加长期主义。

同时,这也是对追求资产长期稳定增值的投资人更加负责的一种心态,双赢。

2、扩大规模是成为中国一流的资产管理公司必经之路

天翼嘉会的目标是为中国的高净值客户进行全球化配置资产,规避中国长期风险,保持中国资本在世界范围的影响力。因此,每一次募资,每一次扩大规模,我们都希望能找到志同道合的投资人,甚至是理念一致的合伙人。也只有不断扩大规模,才能朝着我们设立的目标持续前进。