对中美市场的看法

A股方面,市场放量上行,沪指 +0.72%、深成指 +1.29%、创业板 +1.41%。沪深成交 2.46万亿,较前一日 放量约2605亿,普涨行情全市场 超3700只上涨。领涨方向:小金属、稀土永磁、房地产、化工;领跌方向:影视、银行、AI应用、煤炭。科技的资金从软件应用回流盈利、景气度可见度搞的板块,比如古典算力、半导体设备等。

回归价值让我们很舒服,这也是坚持景气度投资持续,拿着不要乱动获得的结果,大A短期是被散户情绪定价的,但拉长到月线去看,走势与行业景气度肯定是一致的。

地产走强,是因为一线城市(比如上海)调减限购等政策边际宽松预期升温,加上节前涨幅大的板块兑现之后,资金回流导致。后续看政策落地与销售回暖是否持续,我是不看好地产能够V型反转的,中间可能会有一两个月小阳春,但房价最多就是L型,只要房价和成交量稍微反弹一点,积累了几年的卖房需求就会大量挂出来,进而把房价反弹压回来。所以这个板块没有什么景气度投资的空间,更多是赌政策,赌情绪的游戏。

港股方面,恒科还是一如既往的弱,中芯国际先进制程扩产,把半导体设备ETF带飞,自己最后才收了0.65%。恒科从基本面(之前笔记说过很多次了,不再重复),到情绪和资金面,都不适合下注。除非是互联网巨头拿出一些超预期的东西,或者大A想去年6、7、8月一样来一波右侧主升浪,流动性溢出带动低位的恒科,才有可能来一波去年9月的跳涨。

这也是恒科尴尬的地方,论基本面和景气度不如费半,论流动性不如大A,所以恒科只有在极致性价比的时候,才有可能来一波行情,目前价倒是很低了,但基本面逻辑还没反转,最乐观的估计就是在这个位置企稳,大概率还要熬人一段时间。

美股方面,道指 +0.63%、标普 +0.81%、纳指 +1.26%;费城半导体指数 +1.6%。10年期美债收益率约 4.05%。市场对英伟达财报有很好的预期,费半指数新高(盘后英伟达财报确实很超预期,具体的英伟达财报分析稍后发出)。

如果不考虑美伊谈判,我认为美股半导体、AI算力板块应该在3月英伟达GTC大会以及众多科技大厂的发布会催化下,抢先进入右侧。同时一季报也是这些算力硬件公司把产业景气度预期落在财务报表上的时刻,一季度末二季度初我们是非常乐观的。

当然,短期影响最大的是美伊谈判,如果川普的极限施压+taco战法再一次成功,避险资金回流更加有助于让费城半导体指数持续右侧上行,而如果谈判不利真的发动战争,如果按照我们预计的短期战争也有利于洗掉松动筹码,一旦军事行动结束,费半一样可以延续右侧趋势。

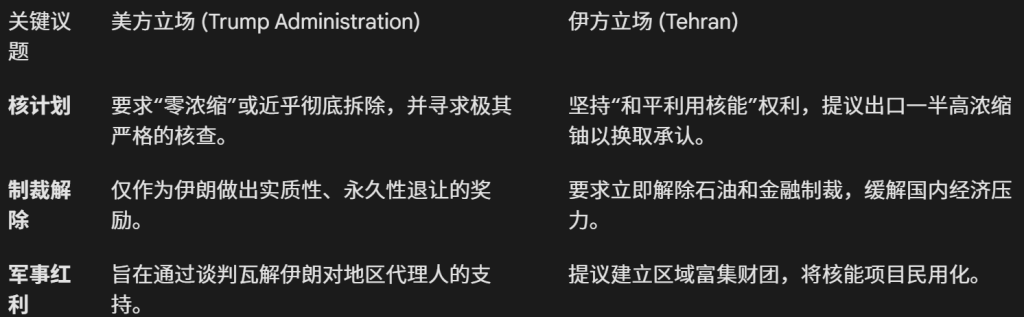

第三轮日内瓦间接谈判(2026年2月26日)

- 最新进展: 2026年2月25日,伊朗外长阿拉格齐(Abbas Araghchi)已抵达日内瓦。在阿曼的斡旋下,美伊双方将于今日(2月26日)开启第三轮间接谈判。

- 美方代表: 特朗普派出特使威特科夫(Steve Witkoff)和女婿库什纳(Jared Kushner)主导。

- 伊方姿态: 伊朗总统佩泽希齐扬(Masoud Pezeshkian)25日公开表示,谈判前景“向好”,目标是摆脱“非战非和”的僵局。

特朗普在2月20日曾给伊朗划定了一个10至15天的最后通牒期限,目前这一期限已逼近3月初的终点。他还是使用老招数,极限施压的“胡萝卜与大棒”。极限在军事上压制—— 美国近期在中东集结了数十年来最大规模的海空兵力。特朗普在2月24日的国情咨文(SOTU)中明确表示,虽然倾向于外交,但已考虑对伊朗进行“有限军事打击”。

准备taco的胡萝卜——库什纳和威特科夫在第二轮谈判中表现出了一定的灵活性,暗示如果伊朗能证明其提案能封锁核武路径,美国可能接受某种形式的“象征性浓缩”。

没人能够预测26号这次谈判的结果。但就像今天笔记一开头说的,判断产业景气度,判断哪个公司在躺赢赚钱是相对容易的,判断川普不希望陷入长期战争,让美国通胀反弹,进而影响降息和他的中期选举也是相对容易的。

因此,我们就坚持持有景气度高的硬件算力和资源品,只要军事行动不会让油价持续维持在高位(比如90+)很久,这就属于宏观扰动因素,不需要为了博弈一两根周线的扰动,打乱在月线,季度线上赚钱的趋势。