先聊聊市场

昨天A股的走势跟我们预期的差不多,很多个股从低点反弹了15%左右了,这个涨幅也到了抄底的人想要止盈的心里价位了。两创冲高回落,开始回踩确认。因为创业板调整并不充分,而且A股与美元流动性预期反转关系不大,反而到了年底资金流出的意愿比较明确,所以我觉得前低能够撑住本次回踩的机会不大。

港股也回踩了,不过港股回调的幅度够深,而且如果后面真的有消费相关政策,外资会对中国资产更有信心,美元资金流入首先承接的还是港股。

总之,临近年底谨慎一些没什么坏处,除非有信仰个股可以走出单边上行的趋势,否则就不要赌反弹,意思不大。

从云厂毛利率提升路径,看阿里云什么时候能够成为印钞机

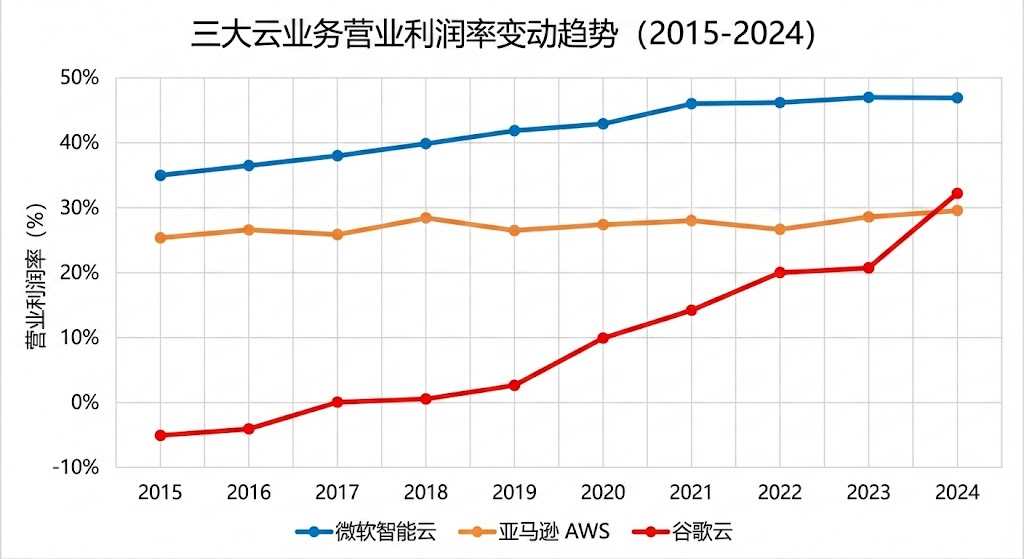

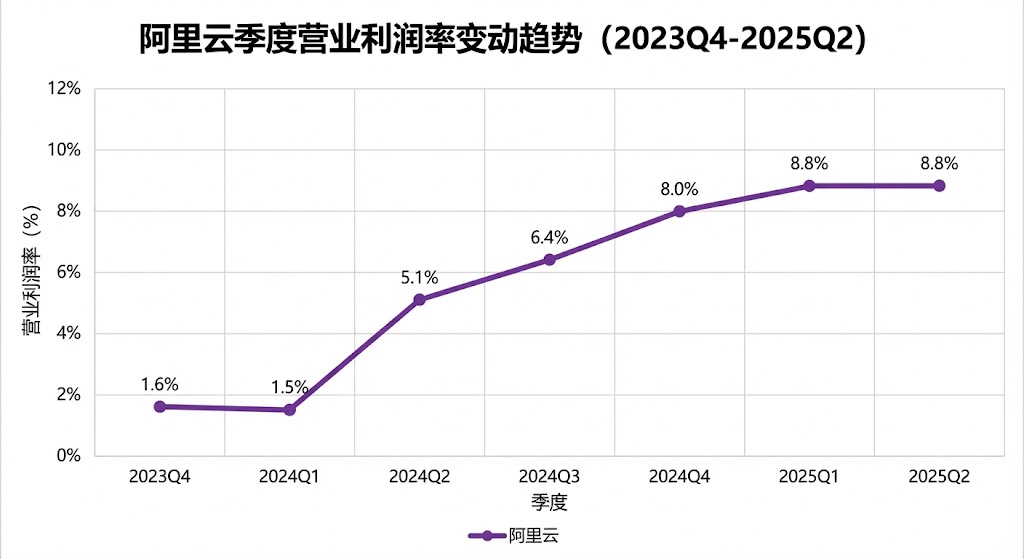

全球四大云厂分别是亚马逊、微软、谷歌和阿里巴巴,其中阿里云主要在中国市场。目前美国云业务可谓是印钞机,亚马逊和微软的经营利润率都在40%左右,谷歌作为后起之秀,正在凭借顶级大模型Gemini和自研算力芯片在AI云市场迅速提升市场份额,利润率也在快速提升。与国外云厂抱着印钞机躺赢不同,阿里云业务虽然在中国是当之无愧的老大,而且AI云业务也凭借国内顶级大模型通义千问抢占了大多数新需求,但最近一期阿里云的EBITA利润率刚刚达到9%。

| 核心指标 | Amazon AWS | Microsoft Azure | Google Cloud | Alibaba Cloud |

| 当前经营利润率 | 37% – 40% (GAAP) | 未披露 (估算 ~40%+) | 17% (GAAP) | 9% (EBITA) |

| 主要利润来源 | 规模效应 + 硬件折旧红利 + 自研芯片 | B端软件捆绑 (SaaS带动IaaS) | 技术效率 + TPU成本优势 | 正在从项目制向产品制转型 |

| 自研芯片策略 | Graviton (CPU): 极高渗透率Trainium/Inferentia: AI专用 | Maia: 起步阶段,依赖Nvidia | TPU: 极高成熟度,AI核心底座 | 倚天710 (CPU): 大规模商用中含光800: AI推理 |

| SaaS生态支撑 | 极强 (Snowflake, Datadog等) | 极强 (Office 365, Dynamics) | 较强 (Workspace) | 极弱 (依赖钉钉补位) |

| 主要定价风险 | 相对较低 (拥有定价权) | 低 (企业协议捆绑) | 中 (需争夺份额) | 极高 (运营商竞争+价格战) |

我们在之前的笔记里写过,阿里短期博弈是闪购业务补贴什么时候能够缩减,闪购扭亏为盈,长期的市值空间则要看阿里云业务的毛利率能够持续提升以及天花板是多少。

先看一下亚马逊、微软和谷歌云业务利润里的提升过程:

以亚马逊为例,云业务利润率提升有三个驱动因素。第一是自研芯片替代外采芯片,大幅度提高了云业务毛利率。亚马逊通过自研的Graviton处理器,这是款基于ARM架构的自研CPU,替代了昂贵的Intel Xeon和AMD EPYC处理器,能耗降低了60%,成本降低了20%-40%。第二是,云计算产品从同质化竞争的IaaS的红海过渡到PaaS,也就是从出租裸金属机器设备,过渡到出租软件。第三则是延长了固定资产折旧期限到六年。类似的,微软和谷歌也都经历了这个过程。

再看阿里,平头哥芯片开始大量出货,替代英伟达H20,成本可以降低20-30%。随着AI需求的爆发,阿里云提供的产品也在从IaaS过渡到大模型使用的token收费,类似与PaaS的服务模式。至于折旧年限,目前阿里IDC的折旧年限应该是3到5年,也许未来阿里也会效仿海外云厂商,把折旧年限延长到6年。

阿里云的EBITA利润率已经从2023年的低个位数EBITA利润率爬升到近期的9%,但距离老美云厂的印钞机水平差距还是非常大的。

目前卖方预计阿里云明年EBITA利润率将提升到10%,我认为提升的速度是不确定的,但方向是非常确定的。因为AI云的利润率大约在25%,传统云的利润率是个位数。现在每个季度AI云收入增速是三位数,而传统云收入增速只有个位数。随着AI云占比越来越大,以及海外高利润率的云收入占比提升,阿里云的整体利润率有机会持续上升。

目前阿里云9%的EBITA利润率已经可以实现净利润层面的盈亏平衡,按照每年1000多亿的阿里云收入,后面的季度阿里云每提高1%的利润率,净利润就能提升大约10亿。

再叠加未来每年30%+的云业务增速,我们期待阿里云在未来几年将从亏损转为阿里的盈利来源,成为阿里真正的印钞机。