复盘五月月度策略

五月的策略核心观点是认为市场还在震荡区间,越接近三月高点赔率越低。震荡对应的交易策略是边涨边卖,边跌变买,除了个别印钞机进入右侧开始buy and hold以外,我们基本都是使用这个策略。5月份成为了我们今年继2月份的13%收益以外的第二高的收益月份,香港产品大约9%,国内产品大约7%。

我们从五月下旬开始越来越悲观,并且连续三次开了空头仓位。这已经初步表达了我们对六月份的态度。

六月和十二月应收账款导致资金面压力

我是做投行出身,帮企业做IPO的过程中,每次到了6月和12月,都要让(拟)上市公司追讨客户欠款,以减少账面的应收账款。因此每到6月和12月我都会对二级市场谨慎一些,毕竟中国近万家上市公司产业链上的各个节点,有不少小老板都会日常挪用账面上的钱炒股票。他们的做法是——到了6月底和12月底,他们需要先把股票卖掉,然后给上市公司还款,之后等次月再慢慢增加对上市公司的欠款,把自己公司账面的钱挪出来继续炒股票。

当然应收回款只是影响六月资金面的一个因素,因此也不是每年六月都不好,但在多空双方比较焦灼,市场矛盾比较大的时候,可能就因为多了一点点空头一定要离开的理由,市场就会惯性向下了。

我们复盘一下恒指过去十年的6月份的情况如下:

恒指是相对市场化的中国资产指数,沪深300有国家队干扰,中证1000又比较偏向成长,所以我使用恒指来复盘中国资产走势。如果只看过去十年的6月份恒指涨跌,五年是涨的,五年是跌的。但如果在多看一下当年5月份的情况,就可以发现23、20、19三年的6月上涨其实是5月份暴跌的反弹。

当5月份恒指是相对低波动的时候,比如24、22、21、18、16和15年,对应当年6月份只有2022年是涨的,其他5年都是跌的。而低波动就是我在上面说的,当多空双方比较焦灼,市场比较矛盾的时候。

历史总会重复,但不会是表面的现象,而是重复底层逻辑。如果6月份宏观上没有特别大的利好,我是看空的,而且我是从5月下旬就开始开空仓了。

但如果有重大的宏观利好,比如中美彻底完成贸易谈判,且谈判结果是对中国明显有利,而不是像现在这样,关税没降下来,未来的不确定性更大了;或者超预期的财政刺激,市场可能还是会延续反弹,只不过我觉得这个概率不大。

不过以5月份市场的涨幅,其实中美贸易缓和已经很大程度price in到股价里了,这也是我在五月份的月度策略里说反弹越接近前高,赔率就越差的原因,也是我从5月下旬开始多次开空头仓位的原因。第一次和第二次因为市场反弹回20日线,都止损了,合计亏了0.4%净值左右。第三次我想明白了资金的矛盾和多空撕扯的困境,吸取教训,把容错空间增大,逐渐加仓,最后吃到了节前节后这波下跌,空单帮我们基金赚了大约1%+净值。并且我认为在六月份空头还会继续帮我们贡献利润。

六月份宏观观点——乱

我对6月份的宏观的观点就是一个字:乱,25年6月也是我近两年以来觉得宏观上最乱、最难判断的一个月。

首先,6月份宏观的主要矛盾到底是什么,这个很难判断。

从年初到五月主要矛盾肯定是中美关系,也就是贸易战。五月份是最容易赌的一个月,因为市场赌6月份川普会跪,五月份其实是真空期,这在五月份的月度策略里说了。

但5月21日恒指在高点上距离3月份前高只有3%了,这还缴着40%的关税呢,财政政策也明确延后了,怎么说贸易战缓和的所有预期应该都打满到股价里了吧?但贸易战对经济的负面影响是实实在在的,即使关税降回1月份的水平,市场也有突破前高的逻辑呀。

那主要矛盾是经济的现实么?衰退?

不知道,美国看起来经济还行,但大家都知道如果不来一场痛痛快快的衰退,美联储是没法痛痛快快降息的。中国的经济呢?除了国补以外,消费通缩是肯定的。玻尿酸手撕胶原蛋白,长城魏老板阴阳比亚迪,比亚迪618跳楼价卖车,余大嘴和小米互撕种种迹象都说明有效需求不足,内卷的越来越严重。

但五月份市场,在20号之前都是不回头的反弹,这些衰退完全没有交易,六月份会交易这些么?有可能,但6月市场节后肯定会回踩,但之后呢?

说不定就给你来一波反弹,继续闭眼狂奔。其实我觉得的如果六月开盘就一路下跌反而跌不深,如果节后先跌两天,之后反弹再把多头的力量消化一波,后面回调的空间可能更大。

主要矛盾是政策预期么?

根据我的了解,以及中美谈判的节奏,6月份大概率不会有财政对冲政策了,应该要关税基本确定之后才会有相应的政策出来,但市场基本也认了这一点。而且我非常确定,就算有政策出来,也是供给端的政策,新质生产力之类的,去年12月的大会确定的消费第一的事情,因为贸易战打乱了节奏,现在中美对抗和持久战才是领导的重点,提振消费的政策估计很难达到市场预期什么几万亿了。

现在的国补应该就是所有消费刺激的最优解了。

但6月份如果就是不出任何新的政策,市场会跌么?至少4月和5月并没有交易政策延后和转向,6月份会不会交易这一点,真的不好说。

所以我才说,我搞不清市场到底是在交易中美关系、经济现实还是经济预期,而且就算是交易这三件事的任何一件事,我也觉得市场已经包含了太多乐观的信息,悲观的信息其实是没怎么包含的。

乱的根源

为什么么这么乱?川普是直接原因

川普上台之后,全球宏观经济走向被一个人影响,变得充满不确定性,而且这种不确定性并不都是闹着玩的,最终都会反映在经济基本面上。而中国资产本身就面对地产和人口周期拐点之后,有效需求不足的问题。现在又被贸易战影响了外需,国内的宏观经济基本面真的不太行。

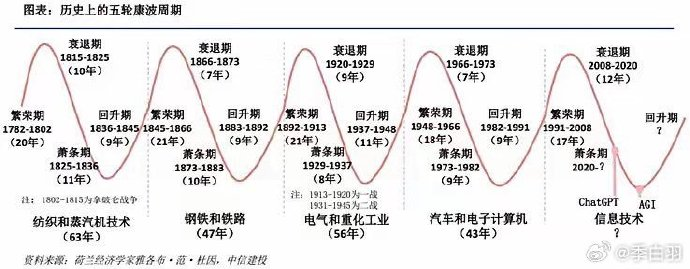

乱的底层原因——我们正处于本轮信息技术革命的第五轮康波周期的衰退末期

衰退期间,经济上的表现是产能过剩,投资收益下降,经济增速放缓。经济基础决定上层建筑,大国之间博弈加剧,导致逆全球化和民粹主义兴起。在接下来的十年我们还会经历康波周期的萧条期,主要表现是滞涨、高失业率,政策工具逐渐失效等等。

直到新一次的科技革命、能源革命带来生产效率大幅度提升,并刺激新的需求,带领全球经济进入康波周期的回升期。

大的科技周期之下还有小的货币周期和通胀周期,我们东大比老美提前进入了通缩周期,并且陷入了流动性陷阱,因此资产价格压力比老美更严重一些。

乱——向上不确定,但向下也不确定

如果市场只被不确定性主导,那就应该一路向下,做空赚钱躺赢。但其实向下也是不确定的,因为我们又处于降息周期里,资产价格受流动性的影响很大,其实从2024年2月中国资产见底之后,周线趋势是在震荡向上的。

流动性推升资产价格在最近表现的很明显。从4月中旬到五月的这轮反弹,恒指几乎反弹到了贸易战开打前的高点,这是没有任何道理的,主要原因就是流动性和资产荒。

24年很多资金在国债市场里躺赢,美债市场也有不少躺赢资金。直到最近还是美债一跌就有不少人问我能不能抄底,说明还是有不少投资人在关注美债。而今年债市转熊,一部分资金从固收市场中出来,环顾四周并没有任何有趋势的资产,直到对等关税之后权益资产大跌,这里面一部分资金参与了这轮反弹。

资产荒下,处于确定性的增长阶段的好资产,会被资金报团,形成确定性溢价,这也是新消费和创新药板块形成了局部小牛市的底层原因。

面对如此乱世,资产价格被向上和向下的力量撕扯,波动变大,周期变短,因此择时就变得非常重要。我的观点是,过去做主观投资以相对收益为目标的投资策略,基本实在赌beta,以及不重视仓位调节的自下而上的投资方法,在疫情前忽悠忽悠投资人还行,未来十年都是乱纪元,不懂或者不重视宏观择时的团队基本都会被资管市场淘汰,或者被ETF被动管理基金取代。

从现在往后十年,在康波周期的最后的萧条期间,如果能够做好宏观择时,结合深入到产业层面的基本面研究能力以及科学的交易体系,始终坚持以赢为目标,而不是赢多少,我们将在趋势不显著但波动加大的行情中,持续的创造绝对收益,并且享受时间带来的复利。

策略——等待确定性共振

分析了一大堆,现在说结论。我们六月份的策略是蓝色的,即保持极低仓位,即使是好公司越跌越买,整体仓位不高于30%。原因如下:

1、如上所述六月份宏观上很乱,趋势不确定,因此越跌越买增加胜率,不跌就低仓位小赚,大仓位踏空,我们已经做好了大仓位踏空的心理准备;

2、我的心态在六月和十二月是偏悲观的,因此就算是24年12月市场没跌,但我还是亏钱了。我们讲择时,除了择宏观、择个股的时,也要择自己心态的时。

3、从技术上来说,24年2月到现在经历了四轮上涨,和三轮下跌。每次上涨基本就是6到8周结束,本次从4月7日开始也涨了8周了,虽然说不能完全这么统计,但从最近市场的走势来看,沪深300、中证1000、恒生科技均跌破了20日线,恒指也到了20日线的边缘,叠加上面说的逻辑,6月份我选择保守一些的策略,胜率还是大的。

4、胜率来自共振,6月份流动性方面美联储也没有降息,国内的经济政策预期也出不来,除了大家继续押注川普会跪(最近还起了个专门的词,叫押注“taco”,即trump always chicken out),找不到其他的基本面利好。在全球风险资产反弹了这么多之后,但押这一点,我觉得不够安全,我会等待出现流动性或者基本面新的利好,多重利好的时候,也就是有了确定性共振之后,再让自己贪婪一些。

最后,策略看错了怎么办:

过于谨慎错了——即市场继续闭眼反弹,我会平掉空头止盈,小仓位赚钱,大仓位踏空,我们也做好了内部沟通和心理准备。

过于乐观错了——即30%的仓位还是过高了,越跌越买最后市场跌破位惯性下跌,就像去年的6、7月。这样的话,首先我的空头仓位肯定是赚钱的,可以挽救10-20%的仓位损失。其次,多头仓位都有止盈纪律,到了止盈线就退出了,也不会让净值出现垮塌。