1、复盘1月份

1月份我们对市场的看法是”半颗糖,五颗雷”,其中最大的雷是川普当选后的贸易战不确定性。但市场的拐点也发生在川普就职前后,随着美国国内通胀风险逐渐提升,市场认为川普还是要以控制通胀为首要目标,贸易战预期从原来的60%下降到综合20%甚至更低,因此市场与股市在1月中旬前后见底,然后开启反弹。

1月份大A整体弱于港股,沪深300和中证1000分别下跌2.99%和1.87%,恒指和恒生科技则分别上涨0.82%和5.72%。虽然沪深300和中证1000跌幅不小,但与港股走势是一致的,都是上半月下跌,1月13日见底后逐渐反弹,只不过港股尤其是恒生科技反弹的更猛一些。

2、节后追不追?——过往假期行情数据、底层逻辑和观察点

过节期间发生了两件大事:

第一是deepseek,把算力集群产业精准轰炸,英伟达当天跌了17%,跌到了年线附近。

第二是周五美国白宫发言人确认2月1日开始对墨西哥和加拿大加征25%关税,对中国加10%关税。

这两件事对美国都是利空,所以相当于空袭了两次纳指。对于中国资产,deepseek解决了中国大模型落后的问题,科技股随之上涨。周五确认给中国加税10%,纳指和中概股直接跳水。

做宏观研究还是先分析现象,再研究底层逻辑。

去年春节和十一有两个长假,但我们认为还是春节更像一些,十一长假之后的墓碑线更多还是因为924央行给的预期太乐观,中国资产连续涨停了几天之后,财政政策低于预期,获利资金出逃导致的,对这次春节后开盘指导意义不大。

而今年春节前的市场和经济形势走势,跟2024年春节前比较像。都先在月初经历了一波杀跌,对基本面预期比较差,对后面两会的预期不高,海外中国资产指数都20周线附近。

对比一下去年和今年春节假期前后,美股(中国互联网指数)、恒生科技和沪深300三个指数的走势,我们看到一些有意思的现象:

第一,去年春节放假前最后一个交易日,白天中国资产因为避险和流动性问题,走的都一般,但是晚上美国那边都逆势上行,空仓的各位看到这个就开始焦虑了,跟今年一样。

第二,A股和港股放假,所以从最后一个交易日晚上就开始了美国的资金的表演。去年2月9日晚上到2月13日一共有三个交易日,先涨两天最后一天大跌,一共涨了1.37%;今年1月28日晚上到1月31日,一共有四个交易日,涨一天跌一天,最后四天一共涨了1.72%,跟去年涨幅也差不多。而且都是港股开盘前一晚大跌洗盘。

第三,A股开盘前的最后一个交易日,24年2月16日,白天港股大涨,但是晚上cweb高开低走,把恒指白天的涨幅全部吃掉了。导致第二天2月19日恒生科技全天跌了2.68%。但是大A成了定海神针,当天没跟港股,自己涨了1.16%。

在中国放假的时候,定价权肯定是在外资和假外资手中。这里面也有不少资金是想趁大A关门拉高资产等开门了出货的,但这种资金不会是占大头,海外大资金还是long only和对冲基金为主,所以不需要太阴谋论。

假期的市场错位制造出了一个空头和一个多头对立的局面。一个是在放假期间获利有浮盈,考虑兑现收益出货的外资空头,一个是节前就已经把该出的货出完了,等着节后进货的内资多头。

去年一月份和今年一月份都完成了洗盘,内资的空头已经洗的差不多了,节前因为要从股市取钱过年,所以内资该卖的也都卖的差不多了。当中国节后开市,如果内资多头可以承接外资空头的获利盘出货带来的压力,就像2024年2月19日那天,大A稳如泰山,完全不跟港股,则后续定价权就会转移到内资多头手中,反之亦然。

在下周三开盘前,还有两个观察点很重要:

第一个是2月3日的港股,虽然周五美股中概跳水,但现在都还有相对港股有溢价的,这点跟去年2月14日是一样的,如果港股能够把溢价涨出来,即使只是持平,我都会对后市更加乐观。

第二个观察点是2月4日晚上美国中概股会不会出现去年2月16日的高开低走洗盘,如果没有,乐观加倍。如果又被洗了,至少2月5日港股很有可能是被拖累的。那就要看2月5日大A能不能坚挺,扛住压力,把中国资产的定价权从夜里的美股抢到白天的中国资金手里了。

3、宏观基本面分析

其实决定2月份整体走势,决定2月份月线是阳线还是阴线的肯定是宏观基本面,也就是中国的宏观经济和沪深港三地股市的整体流动性。

首先看分子,负面的消息如下:

- 1月份消费应该还是不好的。问了一下常年在三亚过节的朋友,说是今年机票罕见的没有全价,导致消费的热闹情况也不如去年。

- 春节假期前4天累计,酒店行业入住率为44.6%,同比去年下降0.4%,客房价格同比下降3.4%,单个房间平均收入同比下降4.3%;

- 机票价格也跌的很惨,虽然客运量累计值同比上涨7%,但平均机票价格同比下降了8%,通缩问题还是持续。

- 贸易战已经开始,10%的税率其实是低于2018年3月份对第一笔中国商品加征的25%的额外关税的。既然有贸易战,那就不可能不征,10%是低于之前的悲观预期的。但后面川普还会不会再整点幺蛾子,这也是一个不确定性,也就是风险。

再讲点分子层面乐观的:

- 回家过年的人变多了:全社会跨区域人员流动量30,404万人次,比24年同期增长7%,较19年同期增长29%

- 电影市场爆发:春节档的哪吒2要看要创影史票房记录了,带动春节档票房收入和人次同比增长30%+

二级市场交易的是预期而不是结果,因此虽然春节消费数据不好,但2024年已经不好了一年了,从来没有任何机构改变过通缩继续的预期,三亚算是高端消费类目,因此下降也在情理之中。反而电影市场给了意外的惊喜,回家过年的人数上升,可能会以量补价,部分抵消掉价格下降带来的总量下滑。

而且提振消费,把促进消费放到头等大事是从去年924之后,更准确说是从12月份的中央经济工作会议确定的,消费下滑是在预期内,一般要等政策逐渐落地,再去交易结果。目前消费下行恰恰是后续出补贴政策,增加居民收入的前提背景,这是因而不是结果。目前应该是先交易两会促进消费,补贴消费的政策力度,财政扩张的力度,博弈政策,而不是交易消费不振的结果。

因此我觉得虽然分子不好,但消费也有亮点,而且市场此时更应该是博弈政策,因此对后续市场走势影响有限。

再看市场流动性:

- 先看外资流动性

美国通胀预期随着贸易战预期缓和有所下降,至少现在市场已经没人说20年美债要涨到5.3%了,TLT反弹,美债收益率从高点回落,20年美债收益率回到4.8%左右,即使联储的鹰派发言也没有改变收益率下滑的趋势。

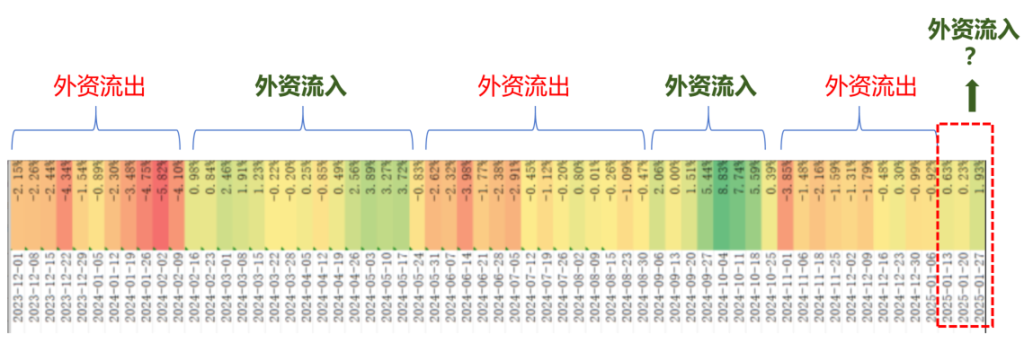

当然美元资金有没有进入中国资产还是要看我们的中美资产资金跷跷板的监测表:

红色的越深代表资金流出的越严重,绿色越深代表资金进入中国资产越强烈,从1月中旬开始由浅红色变为绿色,并且在25年1月底这一周中国资产相对美国资产超额收益已经实际超过了2%,绿色更深了,这与去年春节后和9月初外资流入中国资产是非常接近的,其他大部分时间里很少有2%这么高的数字。

因此我们对外资的判断是去年11月开始的流出已经在去年12月基本结束了,1月份尤其是下半月开始中国资产的吸引力越来越大,外资对于中国资产来说已经不是砸盘的罪魁祸首了。

- 再看内资流动性:

首先,我们1月份就强调过,今年内资的风险偏好是远强于去年同期的内资的。去年这会儿,内资从21年熬了三年熊市,然后1月份再次经历左侧大杀跌,跌到了2018年低点,内资基本是毫无生气。但此时内资还是有不少在去年9月份吃到肉,回了大血的,无论是高仓位还是低仓位的内资机构和散户,都一直关注的可能出现的机会。

2024年1月24日宣布降准,7月下调LPR。今年1月虽然没有降息降准,但中央经济工作会议时隔多年再次提出“适度宽松”的货币政策,元旦假期央行也再次提示要择机降准降息,因此节后是有可能落地的。

1月份港股反弹比沪深300更强,主要是国内资金加速南下,1月份净买入港股1100亿,去年同期是有225亿。

如果纯看市场流动性的话,25年整体肯定比24年还要宽松,港股是外资流入的前线,内资也在加速南下,所以港股的低估值,高增长印钞机从流动性来看,安全边际更高一些。

3 技术面分析

恒指、恒生科技、沪深300经过1月份先杀跌后反弹,目前港股都已经站上了20周线,沪深300也非常接近了。周线层面,三大中国资产指数都还是维持着震荡向上的趋势:

日线方面,恒生科技走的最强,恒指和沪深300在节前正在回踩20日线。恒生科技已经率先突破了1月21日的前期高点(红色箭头标志前高),如果顺利的话,周一开盘还有可能直接突破阶段高点(黄色直线)。恒指和沪深300距离前高也是一步之遥,但距离黄线标志的12月30日的前期高点还有距离。不过恒生科技应该是先行指标,所以如果恒生科技突破黄线了,我们觉得恒指和沪深300也是早晚的事情。

2月份投资策略

基于上面的去年春节复盘、分子基本面和分母流动性以及主要指数的技术形态,我们得出了如下的2月份投资策略结论:

2月份宏观基本面最重要的博弈点是:贸易战是否可控,deepseek对中国科技资产估值提升是否得到美元和内资资金的认可,以及3月份两会召开关于消费补贴和刺激力度。

整体上,我对2月份还是持乐观态度,因此虽然还有几个观察点没出来,但我认为2月份应该是震荡向上的,震荡的意思是有外资空头要出货,所以会给上车机会,但外资的资金大部分不会只去做春节假期的套利,如果能够持续流入,肯定还是对上面三个宏观的博弈点持乐观的态度,才来抄底中国的低估值优质资产。

整体仓位,我们在假期已经用海外的账户加到了5成仓位,并且有了一些浮盈。基于上面的市场形态判断,我们的交易策略会采取3种方式:

- 位置低的印钞机,继续持仓等待上涨。

- 突破前高的印钞机追加投入,但如果是假突破则快速止损;

- 位置高的印钞机,抱着只买一点点,然后不回踩不重仓,宁可错过的心态,像一月份的3成仓位一样,下跌建仓。如果不跌,就错过也无所谓,反正五成以上仓位,让我们涨跌都还算舒服。

赛道选择快速增长估值合理的内需消费,AI应用相关的互联网和科技平台公司,AI相关硬件且与美国硬脱钩受益芯片制造公司以及贸易战不会过于打压的出海日用品赛道。

判断错了怎么办?

虽然我们对2月份市场的判断是基于多方面考虑,并且也有个股印钞机自身的alpha作为安全垫,但只要是预测都有可能出错,因此2月份的风控措施将作为最后的避免我们财富严重缩水的安全保障。

- 大错特错

我认为是震荡向上,大错特错就是高开之后悬崖跳水,重现10月8日到10月15日的惨状。当然我觉得这个概率不大,因为10月8日外资和内资都积累了大量的浮盈,很多人短期浮盈超过一倍,又已经接近年底,有非常强烈的套现欲望。现在并没有那么多的获利盘,特别是周五美股、中概股回调之后,就算把假期前的浮盈都算上,整体浮盈10%已经不错了,没什么人有高台跳水的欲望。

但如果大错特错,则我们就看先行指标恒生科技,如果跌破20周线,4490点,距离1月28日收盘价下跌空间5%,基本就到了策略全盘止损的最低线了。

因为我们右侧突破的印钞机都是大仓位小止损,所以肯定在这之前就已经止损了,届时拖累净值的主要是越跌越买的策略,但也因为是分多手在下跌过程中建仓,所以对组合整体净值负面影响还是可控的。

- 小错

小错可能是恒生科技假期的浮盈都被空头洗掉,之后回踩20周线甚至更低的20日线,然后再起来。同样的,我们右侧突破的仓位,都是跌破突破位置就止损,不会产生太大的亏损。而越跌越买的策略,在下跌过程中虽然会有浮亏,但控制好每手买入的量,把底线想的低一些,如果只是小错,后面还能拉起来,那这部分项目应该会有盈利。